はじめに|家計簿アプリは、人生の質を上げてくれる

お金は、すべての人に関係するものです。

ですが、「ちゃんと管理できています」と胸を張って言える人は、意外と少ないじゃないでしょうか。

正直、私自身、昔は「ちゃんと管理できてます」とは言えない状態でした。

- 毎月、何にいくら使っているか把握していない

- クレジットカードの請求を見て「こんなに使ったっけ?」と驚く

- 貯金したいのに、なぜか貯まらない

そんな状態でした。

そこから大きく変わるきっかけになったのが、

お金を“見える”形で把握するようになったことです。

その手段として、私が出会ったのが マネーフォワード ME でした。

マネーフォワード MEを使うことで、

持っているお金・お金の流れ が一元的に管理できて便利なだけでなく、

お金が”見える”ことで、人生の質が底上げされたと感じています。

私は、2026年1月現在で、

6年以上 マネーフォワード ME のプレミアムサービス(スタンダードコース)を使い続けている

ヘビーユーザーです。

365日、アプリを起動しない日はなく、

「全ての人におすすめしたいアプリ」 だと、自信を持って言えます。

この記事では、そんなマネーフォワード MEの良さを、リアルな体験ベースで紹介します。

「お金の見える化」の重要さ

お金の管理ができない最大の理由は

👉 「見えていない」ことです。

感覚で「使いすぎたかも」と思っても、

実際の数字が見えなければ改善できません。

家計簿アプリを使う最大の価値は、

お金の流れが“見える化”されること。

これだけで、行動が変わります。

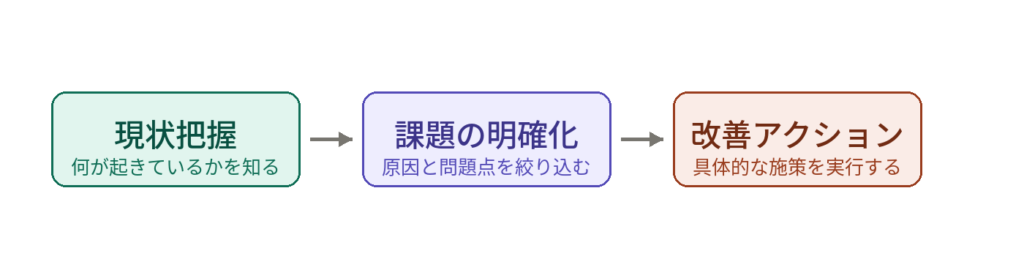

すべての改善活動は、「現状把握」から

よく考えてみると、見える=現状把握 することが重要というのは、

お金に限ったことではありません。

例えば、

私はソフトウェアエンジニア(プログラマー)として7年間働いていましたが、

プログラミングをしていると必ずバグ(不具合)が起こります。

バグを修正するためには、まずシステムのログを取り、今何が起こっているか

を「確たる事実」ベースで確認し、原因を特定します。

この「確たる事実」を積み上げていく というのが非常に重要で、

ただの感覚や予想だけを信じて進んでも、全く的外れなことを繰り返すだけになり、

永久に原因の特定、バグの修正はできません。

この流れは、どんな仕事でも同じで

- まずは現状を正しく把握する

- 課題を明確化する

- 課題に対して改善アクションを行う

というのは、仕事をする上では誰しも当たり前にやっていることだと思います。

しかし、私の経験上ですが、

お金の管理 となると、

課題意識はあるのに、現状把握をせずに放置していたり、

感覚だけを信じて改善活動を行おうとしている人が多い気がします。

お金は全ての人に関係するもの なので、

基本的に、みんなお金がたくさんほしい・貯めたい はず。

なので、お金の管理をいい加減にしてしまうのは、すごくもったいないと思います。

セキュリティは大丈夫なの?

ここ、気になる人多いと思います。

結論から言うと、

- 心配しなくて大丈夫

- そこを心配するより、自分でできるセキュリティ対策の方が重要

と私は考えています。

心配しなくて大丈夫 と考える理由

マネーフォワード ME 公式サイトでは、安心のセキュリティ体制 であることが説明されています。

2025年の春頃、大手証券会社が不正利用の被害が話題になりましたが、

その際には、お知らせが出ており、

『マネーフォワード ME』における不正ログインの事実および『マネーフォワード ME』とのサービス連携を起因とした情報漏洩は確認されておりません。

と説明されていました。

そもそも、マネーフォワード MEで預かるのは、

「口座へのログインに必要な情報」のみ であり、

「出金に必要な情報」は預からない仕組みです。

一般的に、証券口座や銀行口座から お金を引き出すときには、

ログインID、パスワードとは別に、

- 取引パスワード(第二パスワード)の入力

- ワンタイムパスワード の入力

- 生体認証(指紋、顔)

等が求められるようになっています。

こういった情報は、マネーフォワード MEにそもそも入力しないので、

万が一情報が漏れたとしても、勝手に出金されることはありません。

また、マネーフォワード社は、

- マネーフォワード for <みずほ>

- マネーフォワード for JAバンク

- マネーフォワード for 静岡銀行

など、大手銀行向けのアプリも提供しています。

銀行としても、大きなリスクを抱えるような会社にアプリ提供を任せたりしないでしょうから、

銀行が認めるレベルのセキュリティが担保されている

と思って良いのではないかと思います。

実際、私は6年以上 マネーフォワード ME を使っていますが

セキュリティ面で不安を感じたことは一度もありません。

自分でできるセキュリティ対策の方が重要

それよりも大事なのは「自分側の対策」。

- パスワードを使い回さない

- フィッシングに注意する

- ワンタイムパスワード や 生体認証 による二段階認証を使う

こうした基本を徹底する方が、安全性に直結するはずです。

他の家計簿アプリと比べてどう?

家計簿アプリには、マネーフォワード ME以外にもいくつか選択肢があります。

私自身、ZaimやMoneyTreeも実際に使ってみました。

そのうえでの結論は、

「マネーフォワード MEが一番使いやすかった」

です。

理由①:連携できるサービスの数が多い

まず感じたのは、連携できる金融サービスの幅広さです。

ZaimやMoneyTreeを使っていたときは、「このサービスは連携できないのか…」と感じる場面が何度かありました。

一方、マネーフォワード MEでは、普段使っている銀行・証券・クレジットカード・キャッシュレス決済・ポイントのほとんどをカバーできており、連携面で困ることがほぼありませんでした。

この差は、日々使うアプリだからこそ、じわじわ効いてきます。

理由②:画面(UI)の役割が直感的にわかる

次に、画面構成(UI)のわかりやすさです。

- お金の出入りを見たい → 入出金画面

- 支出カテゴリごとの集計を見たい → 家計簿画面

- 口座ごとの残高を見たい → 口座画面

- 資産カテゴリ別の残高を見たい → 資産画面

というように、「何を見たいか」ごとに最適な画面が明確に分かれています。

その時の目的に応じて迷わず画面を選べるのは、毎日触るアプリとして大きなメリットだと感じました。

理由③:「フロー」と「ストック」を分けて管理できる

少しマニアックな話になりますが、私は簿記3級を持っています。

マネーフォワード MEでは、

- お金の出入り=フロー

- 口座の残高=ストック

を明確に分けて管理でき、さらに口座間の振替も自然に表現できます。

これはまさに「複式簿記」の考え方そのもので、

家計簿アプリと言っても、構造はちゃんと会計的。

個人的には使っていてとても腑に落ちる設計だと感じています。

もちろん、このあたりの「使いやすさ」は人によって感じ方が違います。

他の家計簿アプリの方がしっくり来る、という方は、それを使うのが一番だと思います。

大切なのは、どのアプリを使うかよりも、家計を見える化し、継続して管理できること。

その前提のうえで、私は

「家計管理を習慣にしやすいアプリ」として、

マネーフォワード MEを自信を持っておすすめします。

マネーフォワード ME を使ってわかる”良さ”

キャッシュレス × マネーフォワード MEは最強の組み合わせ

現金を使わず、日常の支払いはキャッシュレス中心にすることで、

- 支払い履歴がすべて自動で取り込まれ、家計簿が作られる

- 今月いくら使ったのか、今持っている資産の残高はいくらか が全て1つのアプリでわかる

という状態になります。

家計簿が続かない大きな原因の1つに、

👉 「入力が面倒」だから。

があると思います。

マネーフォワード MEは、その壁を壊してくれます。

毎日“見る”だけで、お金の使い方が洗練される

私が一番感じている変化はこれです。

毎日、家計簿を見るだけで、

お金の使い方の“質”が変わった。

アプリを起動して、入出金画面を見ると、

取り込まれた支出明細が新しい順に表示されます。

この明細を見たときに、例えば

「この前、旅行へ行ったときのやつだな。お金かかったけど、すごく楽しかったな!」

とか、

「セールで安いから買った服だな。でも結局着てないな…」

とか、

色々思うことがあります。

そうすると、

- 満足度の高い支出は、自信を持って「必要だった」と思える

- 満足度の低い(無駄な)支出を自然に減らす意識になる

つまり、

👉 「後悔しないお金の使い方」に近づいていくんです。

私は、毎日アプリを見ていますが、そこまで見れないという方は、

1週間に1回や、1ヶ月に1回 でも良いので、

定期的に「見る」習慣を作ることをおすすめします。

証券口座を連携することで、資産の値動きに慣れる

マネーフォワード MEは

「家計簿」だけでなく、資産管理アプリとしても優秀です。

証券口座を連携すると、

- 株や投資信託の評価額が毎日反映される

- 資産全体の増減が一目でわかる

- 値動きに“慣れる”ことができる

オルカンや、S&P500 等、優良なインデックスファンドに投資している場合、

長期で評価額が上がることを期待して投資しているので、

短期の値動きは気にしてもしょうがないものになります。

私自身、インデックス投資を始めたときは、

「評価額がマイナスになったらどうしよう」

と、日々の値動きが気になっていました。

ですが、マネーフォワード MEで証券口座を連携し、

毎日値動きを見るうちに、

「これくらいは1日で上下するもんなんだな、気にしてもしょうがないな」

と思えるようになっていきました。

毎月、NISAで積み立てをしているので、

運用額は増えていき、その分 日々の値動きの幅もじわじわ大きくなっていきますが、

じわじわ大きくなっていく過程を経験しているので、今では心穏やかに過ごせています。

暑いお風呂にゆっくり体を浸けて慣らしていったような感覚ですね。

👉 投資初心者ほど、資産変動に慣れる環境を作ることが大切です。

実体験|Netflix不正利用に気づけた話

これ、地味だけど重要な話です。

ある日、

マネーフォワード MEの明細を眺めていて気づきました。

「Netflix、こんなに高かったっけ…?」

私はいつも スタンダードプラン(1,590円/月)で使っているのですが、

その月の請求額は、2,290円/月 になっていて、

調べると プレミアムプランの値段でした。

アカウントの状態を見ると、

変えた覚えがないのに、確かにプレミアムプランになっている…

これはおかしいと思い、

すぐに、Netflixのカスタマーサポートに相談したところ、

海外から不正ログインされて、勝手にプラン変更・タダ乗りされていたことがわかりました。

不正利用とわかったので、急いでパスワードを変更、

プレミアムプランの請求は無しにして頂くことができ、一件落着です。

(Netflix社の対応、素晴らしかった)

もし、マネーフォワード MEを見ていなかったら、

気づかずにずっと払い続けていたと思います。

👉 家計簿を見る習慣は、“お金の防犯”にもなります。

6年以上使うヘビーユーザー目線の 便利すぎるTips集

✔ 現金管理もできる(手入力)

日々の支払いの全てをキャッシュレスにできるのが理想ですが、

どうしても現金が必要なときもあると思います。

マネーフォワード ME では、

現金管理用の口座を作り、手入力でも入出金明細を登録することができます。

(現金管理用の口座は、アプリ内では、財布 と呼ばれています)

✔ Amazon・楽天市場も連携できる

Amazon、楽天市場も、口座の1つとして連携できます。

連携すると、購入した商品ごとに、明細が作成されるので、

複数商品を一緒に買った場合でも、しっかり区別できて便利です。

クレカで支払いをしていて、

そのクレカもマネーフォワード MEに連携している場合、

クレカ側の明細は自動で集計対象外になります。

同じ支出が二重計上されないように、しっかり考えられていてすごい。

✔ グループ分けで口座を分類できる

連携している口座を、グループ分けできます。

グループ分けをすると、そのグループに含まれているクレカ・口座の明細や口座残高だけを表示できます。

「貯蓄用」、「生活用」等に用途を分けたいときにとても便利です。

✔QRコード決済は、裏をクレカにして連携

楽天Pay、PayPayは、直接連携ができません。

ですが、裏の支払い手段をクレカに設定し、そのクレカをマネーフォワード MEに連携しておけば

クレカ側の明細として取り込めます。

私は、

楽天Payの裏は楽天カード、

PayPayの裏にはPayPayカード

を設定し、どちらのクレカもマネーフォワード MEに連携しています。

✔ モバイルSuicaの注意点

私は電車に乗る時、モバイルSuicaを使っています。

- カード型のSuicaを持ち歩く必要がなく、スマホのICタッチで改札が通れる

- スマホアプリから、クレカを使ってチャージできる

ので、おすすめです。

そして、モバイルSuicaもマネーフォワード MEに連携できます。

電車に乗ると、

「入 新橋 出 銀座」

のように、乗った駅・降りた駅 が明細に出るのですが、

自販機やコンビニ等、交通機関以外の買い物で使用したときは、

すべて「物販」という明細名になってしまいます。

これだと、後からカテゴリ分けをしたいときに、何を買ったのかわかりにくいため、

モバイルSuicaは交通機関の支払い専用にするのがおすすめです。

また、モバイルSuicaは連携しても自動更新されません。

明細を取り込むには、口座画面→モバイルSuica を選択し、手動更新ボタンを押す必要があるので注意です。

私は月に一回、モバイルSuicaの更新をするようにしています。

買い物は別のクレカを使っていて自動更新されるので、

Suicaはこれくらいの更新頻度で十分だと思っています。

✔ QuickPayは特におすすめ

好きなクレカを登録するだけで、スマホのICタッチで決済できるようになります。

対応しているお店なら、QuickPayを使った方が、

毎回アプリを起動しなければならないバーコード決済より圧倒的に楽です。

✔ねんきんネット、確定拠出年金も連携可能

ちょっとマニアな話ですが、

実は、ねんきんネットと、確定拠出年金も口座として連携できます。

確定拠出年金は、口座連携画面で JIS&T を選択します。

ただし、ねんきんネットを連携して表示される金額は、

「将来受け取れる年金の額」ではなく、

「これまで支払った年金保険料」なので、

「資産」ではありません。

参考に見てみるくらいで良いと思います。

確定拠出年金は、今運用されている金額が表示されますが、

すぐに引き出しできるものではない(通常、定年後に引き出せる)ので、

こちらも普段は意識しない方が良いと思います。

私は、これら2つも連携はしているものの、

上述の「グループ分け機能」を使って、普段は非表示にしています。

✔ 人生ログが取れる副次的メリット

「あそこに旅行したのいつだっけ?」

「あの店で食事したのいつだっけ?」

となったときに、その時のお店やお金を使った場所を思い出して、

マネーフォワード MEの入出金画面でキーワード検索をすると、

その支払をした日付がわかります。

人生ログを取っているようで、地味に便利です。

まずは無料プランで試してみては

ここまで読んで、マネーフォワード MEに興味を持って頂いた方は、

まずは無料プランで始めてみるのが良いと思います。

無料プランでは、

- 連携口座:4件まで

- データ閲覧可能期間:過去1年分

- グループ作成:1件まで

など、機能が制限されていますが、

連携口座4件でも、主要な口座はカバーできますし、

アプリの使い勝手・良さを感じることはできると思います。

続いたら、

私も使っている プレミアムサービスのスタンダードコース(月額540円 ※)

がおすすめです。

※料金はお支払方法によって異なります。クレジットカード

決済:540円、App Store決済/Google Play決済:590円

無料プランにある連携口座数などの制限が解除されるので、

とても快適に利用できます。

私は6年以上プレミアムサービスを利用していますが、

「お金の管理が楽になるコスト」と考えれば、余裕で元が取れています。

無料で始めるなら、優先して連携すべき口座

無料で4口座まで連携できるので、

- 銀行口座(メイン・サブ)

- クレジットカード(メイン・サブ)

- 証券口座

- メインのポイントサービス

あたりを連携するのが良いと思います。

お金の動きが大きいところを抑えることが重要なので、

優先すべきは、銀行口座とクレジットカードです。

余裕があれば、証券口座・メインで貯めているポイントサービス等を連携すると良いと思います。

まとめ|マネーフォワード MEは「お金と向き合う土台」を作ってくれる

ここまで、私が6年以上使い続けている

マネーフォワード ME の良さを、体験ベースで紹介してきました。

改めて伝えたいのは、

マネーフォワード MEは「節約アプリ」でも「投資アプリ」でもなく、

お金と向き合うための“土台”を作ってくれるアプリだということです。

- お金が貯まらない

- 何に使っているのかわからない

- 将来がなんとなく不安

こうした悩みの多くは、

👉 お金が見えていないことから始まっています。

マネーフォワード MEを使うことで、

- 今、いくら持っているのか

- 毎月、何にいくら使っているのか

- 資産は増えているのか、減っているのか

が、特別な知識がなくても自然と見えるようになります。

そして「見える」ようになると、

- 無駄な支出に気づける

- 満足度の高い支出に自信が持てる

- 投資の値動きにも落ち着いて向き合える

といった形で、

お金との付き合い方そのものが、少しずつ洗練されていきます。

私自身、マネーフォワード MEを使い始めてから、

お金に対する不安が減り、

「ちゃんと管理できている」という安心感を持てるようになりました。

正直、どの家計簿アプリを使うかは、人それぞれです。

他のアプリの方が合う人もいると思います。

それでも私は、

「家計管理を習慣にしたい人」

「お金を感覚ではなく、数字で把握したい人」

には、マネーフォワード MEを強くおすすめします。

まずは無料プランで十分です。

完璧に使いこなそうとしなくていいですし、

毎日じゃなくてもいいです。

ただ、

👉 一度、お金を“見える化”する体験

をしてみてほしいと思っています。

その一歩が、

これからのお金の使い方、貯め方、増やし方を、

確実に変えてくれるはずです。

さらに一歩踏み込むなら|家計データを「自分だけのダッシュボード」にする

マネーフォワード MEは、

アプリ単体でも十分すぎるほど完成度が高いですが、

「もっと深く分析したい」「自分好みに可視化したい」

という人には、もう一段階先の使い方もあります。

それが、

CSVダウンロード機能 × Looker Studio を使った家計簿ダッシュボード作成です。

マネーフォワード ME のプレミアムサービスでは、

入出金データや口座データをCSV形式でダウンロードできます。

このデータを使って Looker Studio に取り込むと、

- 月別・カテゴリ別の支出推移をグラフ化

- 固定費と変動費を分けて可視化

- 年単位での家計の変化を俯瞰

- 「自分にとって見たい指標」だけを並べたダッシュボード作成

といったことが可能になります。

正直、ここまでやらなくても、

多くの人にとってはマネーフォワード MEアプリだけで十分です。

ですが、

- 数字を見るのが好き

- 仕事でBIツールやダッシュボードに触れている

- 家計管理を「仕組み化」したい

- 年単位・長期で振り返りたい

という方にとっては、かなり面白く、実用的な使い方になります。

実際に私自身が、

- マネーフォワード MEのCSVをどう使って

- Looker Studioでどんな家計簿ダッシュボードを作ったか

をまとめた記事を、以下で紹介しています。

「まずはアプリで家計管理を習慣化」

「余裕が出てきたら、データ分析として楽しむ」

そんなステップアップの一例として、

興味があれば、ぜひ覗いてみてください。

コメント